Projeto de habitação facilita o acesso à moradia com subsídios e financiamento imobiliário; programa agora se chama Casa Verde e Amarela

Com o objetivo de combater o déficit habitacional do país e proporcionar a realização da compra da casa própria para famílias de baixa renda, foi criado em 2009, pelo então presidente da república, Luiz Inácio Lula da Silva, o programa Minha Casa Minha Vida (MCMV).

Apresentado com orçamento do Ministério das Cidades e gestão da Caixa Econômica Federal, o projeto social para o desenvolvimento de moradias populares e conjuntos habitacionais oferecia subsídio de até R$ 47,5 mil e taxa de juros abaixo do mercado para facilitar a aquisição de imóveis residenciais na cidade ou no campo até um determinado valor.

Para serem atendidas pelo MCMV as famílias selecionadas tinham que preencher alguns requisitos sociais e de renda, além de não possuir um imóvel em seu nome.

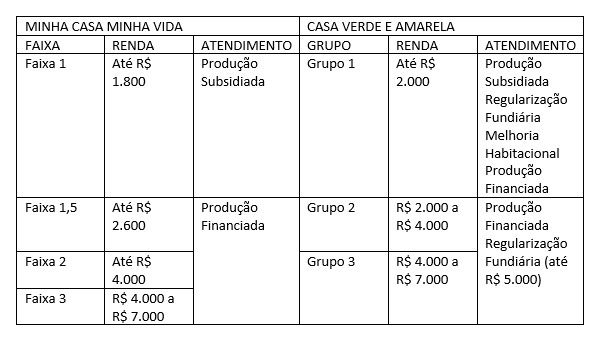

Na primeira faixa, a renda familiar era de até R$ 1.800 para a compra de um imóvel de até R$ 96 mil. Para a última faixa do programa a renda familiar máxima foi ampliada e chegou até R$ 9.000 destinada a aquisição de um imóvel de até R$ 300 mil.

Em pouco mais de 10 anos, o Minha Casa Minha entregou cerca de 5,5 milhões de residências em todo o Brasil e recebeu R$ 110 bilhões em investimentos no programa.

Minha Casa Minha Vida virou Casa Verde e Amarela

Apesar dos avanços significativos nos últimos anos, a questão da moradia ainda é um grande problema social em todos os cantos do país. Por isso, a expectativa em torno da tão desejada chave da casa própria continua sendo um sonho para milhões de brasileiros.

Segundo um estudo da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc) e da Fundação Getúlio Vargas (FGV), com dados pesquisados em 2017, o Brasil tem um déficit habitacional de pelo menos 7,8 milhões de domicílios.

Mesmo com a implantação de projetos de habitação social em todo o país, ainda há muito trabalho a ser feito. Como faltam milhões de moradias, o maior desafio é encontrar soluções para aumentar o número de famílias atendidas.

Com chegada do presidente Jair Bolsonaro ao comando do governo federal, as políticas habitacionais ganharam novos rumos e o Minha Casa Minha Vida foi substituído pelo programa Casa Verde e Amarela, lançado em agosto de 2020.

O Casa Verde e Amarela mantém o apelo social do MCMV com financiamento imobiliário, reformas de imóveis e regularização fundiária para quem tem renda de até 7 mil. As famílias da área rural com renda anual de até R$ 84 mil também são beneficiadas no programa.

A expectativa do Ministério do Desenvolvimento Regional, que responde pelas ações do Casa Verde e Amarela, é de que pelo menos 1,6 milhão de famílias de baixa renda sejam assistidas pelo programa até o final de 2024.

Como funciona o Casa Verde e Amarela

O programa possui diferentes categorias de renda, com características e condições de subsídio diferenciadas, confira:

Famílias com renda bruta de até R$ 2.000:

Grupo 1: você pode adquirir um imóvel pela Caixa Econômica Federal com taxas de juros a partir de 4,25% ao ano e subsídios até R$ 47.500.

Famílias com renda bruta de até R$ 4.000:

Grupo 2: se sua família se encaixa nessa faixa os subsídios podem chegar até R$ 29.000 de acordo com sua renda e a localização do imóvel.

Famílias com renda bruta de até R$ 7.000:

Grupo 3: para famílias com renda bruta de até R$ 7.000, as taxas de juros são reduzidas na aquisição da casa própria.

Famílias da área rural com renda bruta anual de até R$ 84.000:

Rural: o programa favorece famílias com renda anual de até 84 mil (desconsiderando benefícios temporários indenizatórios, assistenciais e previdenciários).

Veja mais detalhes dos grupos:

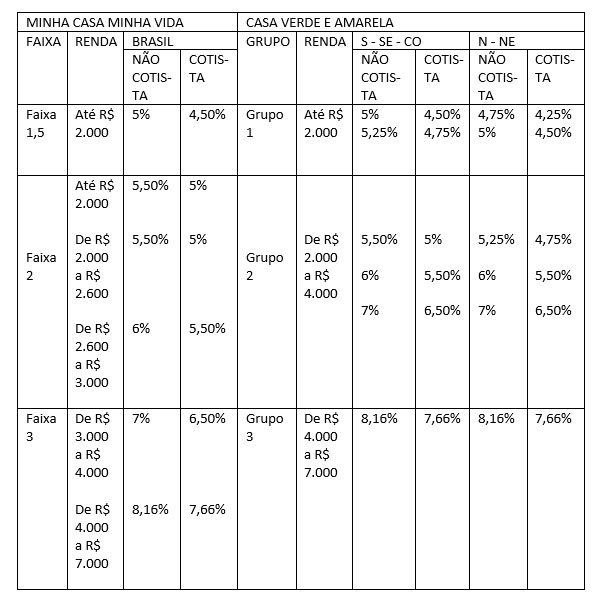

Quem estiver dentro do Grupo 1 do programa Casa Verde e Amarela pode receber um subsídio de até R$ 47,5 mil com taxa de juros que partem de 4,25% ao ano (para as regiões Nordeste e Norte) e de 4,50% ao ano (para as regiões Sul, Sudeste e Centro-Oeste).

Já o Grupo 2 prevê um subsídio máximo de R$ 29.000 e oferece taxa de juros a partir de 4,75% ao ano (N e NE) e de 5% ao ano (S, SE e CO), também com um prazo máximo de financiamento de até 35 anos (420 parcelas).

O Grupo 3 é diferenciado por permitir famílias com rendas mais altas. Não oferece subsídio, mas os juros são diferenciados. A taxa inicial é de 7,66% ao ano para os cotistas do Fundo de Garantia por Tempo de Serviço (FGTS).

Rural é destinado a famílias com renda anual de até R$ 48 mil que poderão contar com ajuda extra do programa para o financiamento de imóveis no campo com parcelas adequadas ao orçamento familiar.

Diferenças do Minha Casa Minha Vida e Casa Verde e Amarela

Modalidades de atendimento:

MCMV: única modalidade era voltada para produção habitacional.

Casa Verde e Amarela: atua com diversas modalidades – regularização fundiária, melhoria e reforma e produção habitacional financiada.

Novas taxas de juros de acordo com os grupos:

MCMV: uma única taxa de juros para todo o país, com a variação de acordo com as faixas de renda

Casa Verde e Amarela: taxas de juros variadas, de acordo com a faixa de renda e a localidade do imóvel. Redução das taxas para moradores do Norte e Nordeste, ampliação da abrangência de benefícios nessas localidades e aumento do limite do valor do imóvel financiado.

Contrato em nome da mulher

Assim como ocorria no Minha Casa Minha Vida, o programa Casa Verde e Amarela estabelece que os contratos sejam assinados, preferencialmente, no nome da mulher da família.

No caso de separação ou divórcio, a propriedade do imóvel deve ser transferida à mulher, independentemente do regime de bens, com exceção das operações de financiamento habitacional com recursos do FGTS.

Caso a mulher seja a chefe da família, a assinatura pode ser feita sem a necessidade de consentimento do cônjuge.

Como se inscrever no Casa Verde e Amarela

Podem se inscrever no programa as famílias com renda mensal de até R$ 7.000, podendo contratar de forma individual ou por meio de construtora parceira ou ainda por uma entidade organizadora vinculada a um empreendimento financiado pela Caixa Econômica Federal.

É importante observar os seguintes requisitos para participar do programa:

– Precisa ter acima de 18 anos

– Se encaixar em um dos grupos de renda do programa

– Não ser proprietário de imóvel em seu nome

– Não pode ter participado de nenhum tipo de programa habitacional do governo

Mais informações sobre o programa Casa Verde e Amarela no telefone: 0800 726 0104.

Para ficar sempre por dentro das novidades e conteúdos sobre o mercado imobiliário, acompanhe o blog do IBRESP!

Se você acredita que essa informação é de utilidade pública, aproveite para compartilhar este post com seus amigos.

Faça o curso Avaliação de Imóveis e aproveite novas oportunidades

Corretor de Imóveis Avaliador é o profissional especializado que determina o valor de uma propriedade ... Read more

Taxa de Juros do financiamento imobiliário: Como funciona?

Conhecer os juros do financiamento imobiliário praticados pelos bancos é importante para fazer o melhor ... Read more

Quero sair do aluguel

Olá Jailda, obrigado pela mensagem! Para saber comprar um imóvel pelo programa Casa Verde e Amarela (antigo Minha Casa Minha Vida) procure um corretor de imóveis na sua região ou vá até uma agência da Caixa para ver as opções na sua cidade.

Gostaria de te realizar meu sonho de ter uma casa própria

Gostaria de saber mais sobre Minha Casa Minha Vida

Olá Jean, obrigado pela mensagem! Você pode acessar o site da Caixa ou procurar uma agência do banco para verificar como participar do Casa Verde e Amarela, que é o novo Minha Casa Minha Vida. Confira também os vídeos do IBRESP no YouTube sobre o Programa Casa Verde e Amarela. https://www.youtube.com/watch?v=FcmvPO0r-d4&list=PLzRN2npW00UP-06DmK1IwYq4_c1rnpadb

Olá

Boa tarde.

Eu gostaria de saber como funciona esse programa para pessoas que são aposentadas?

Olá Lúcia, obrigado pela mensagem!

Os programas habitacionais do governo federal visam atender famílias de baixa renda. Você pode procurar uma agência da Caixa para consultar opções de imóveis na sua região.